空き家を解体したいと思いつつも、更地にしたら固定資産税が跳ね上がるため、結局何も動けずにいる方は多いです。

確かに、空き家を解体すると住宅用地特例が外れ、固定資産税は大きく増加します。しかし、自治体によっては解体後の税負担を軽減してくれる減免制度が用意されていることをご存じでしょうか。

本記事では、固定資産税が増える仕組みをわかりやすく整理したうえで、減免制度の申請条件や手順を自治体の事例をもとに解説。減免制度が使えない場合に取れる対策もあわせて紹介します。

空き家を解体したら固定資産税が増税される仕組み

空き家を解体したら、固定資産税が増税されるのが一般的です。まずは、なぜ解体すると固定資産税が高くなるのかを解説します。

住宅用地特例とは?解体後に増税となる仕組み

住宅用地特例とは、住宅が建っている土地の固定資産税を最大6分の1、都市計画税を最大3分の1に軽減する制度です。具体的な軽減率は、以下の通りです。

固定資産税

小規模住宅用地(200平方メートル以下) | 6分の1 |

一般住宅用地(200平方メートルを超える) | 3分の1 |

都市計画税

小規模住宅用地(200平方メートル以下) | 3分の1 |

一般住宅用地(200平方メートルを超える) | 3分の2 |

しかし、空き家を解体して更地にすると、この「住宅用地特例」の適用が外れ、軽減が受けられなくなります。

その結果、固定資産税と都市計画税が本来の税額に戻るため、合計の税負担は数倍に跳ね上がることになってしまうのです。

例えば、150m²の土地に家屋が建っているケースの場合、土地の面積が200m²以下なので「小規模住宅用地」の特例が適用されます。

特例適用内

評価額: 10万円/m² × 150m² = 1,500万円 課税標準額の計算(特例適用後): 1,500万円 × 1/6(小規模住宅用地の特例) = 250万円 土地の固定資産税額: 250万円 × 1.4% = 3万5,000円 |

特例適用外

1,500万円(評価額)×1.4% (税率)=2,100万円 |

特例が適用され税負担は、 3万5,000円ですが、更地にし適用が外れてしまうと2,100万円の負担になってしまいます。

そのため、減免制度の利用や解体しない選択(活用・譲渡)をおすすめします。

関連記事:空き家の固定資産税が最大6倍に!特定空家の条件と今すぐできる回避策を徹底解説

特定空き家・管理不全空き家に指定されると特例が外れる

解体した場合だけではなく、「特定空家等」に指定され改善の勧告を受けた場合も、住宅用地特例が外れて税負担が増加します。

特定空家等とは、2015年に施行された「空家等対策の推進に関する特別措置法」に基づき、倒壊の危険性や衛生上有害な状態、景観を損なう状態にあると判断された空き家のことです。

自治体から特定空家に指定され、改善の勧告を受けると、住宅用地特例が外れて税負担が増える可能性があります。

また雑草の放置や建物の破損を放置するなど、管理が不十分な状態でも指導・勧告の対象です。

つまり解体しなくても、放置し続けて管理不全の状態になると、税金が上がってしまうリスクがあるため注意してください。

参照:国土交通省|空家等対策の推進に関する特別措置法関連情報

関連記事:空き家を更地にするとなぜ固定資産税が高くなる?解体前に計算しておこう

解体時期で税負担が変わる

解体のタイミングは、1月1日をまたぐかどうかで、丸1年分の税負担が変わります。

固定資産税は毎年1月1日時点の現況で判定されるため、1月1日に家屋が残っていれば、その年は住宅用地特例が適用され、税負担を抑えることが可能です。

たとえば1月2日に解体工事を始めた場合、その年はまだ住宅用地特例が適用されるため、税負担が抑えられます。

逆に、12月末に解体を完了してしまうと、翌年1月1日時点では更地扱いとなるため、特例が外れて税額が上がります。

解体の実施時期を間違えると丸一年分の税負担が増える結果につながるため、タイミングの見極めが重要です。

関連記事:空き家の固定資産税6倍はいつから?仕組みと回避策を解説

空き家解体後に固定資産税が減免される制度とは?

空き家を解体すると固定資産税が上がることで、多くの所有者は解体したくてもできない状態です。しかし、一部の自治体では、解体後の税負担を一定期間軽くする減免制度を設けています。

ここでは、減免制度の目的と、特定の自治体に制度があるかどうかを調べる方法を紹介します。

減免制度の背景・目的

減免制度とは、老朽化した空き家を解体した後の土地に対し、一定期間、固定資産税の負担を軽くする自治体独自の仕組みです。

この制度が生まれた背景には、空き家問題の深刻化があります。総務省の住宅・土地統計調査(2023年)によると、全国の空き家数は約900万戸にのぼり、過去最多を更新しました。

空き家が増え続ける原因はさまざまですが、大きな要因の一つが「解体すると固定資産税が上がるから、壊すに壊せない」というジレンマです。

倒壊寸前の建物を放置すれば、近隣への被害や景観の悪化を招きます。しかし所有者にとっては、解体費用に加えて税負担まで増えるのは大きな痛手。

そこで一部の自治体が、「解体を後押しするために、増税分を一時的に免除しよう」という趣旨で導入したのが、減免制度です。

ただし、減免制度はあくまで自治体独自の取り組みであり、国の制度ではありません。すべての自治体で利用できるわけではない点に注意してください。

減免制度がある自治体とない自治体の見分け方

自分の空き家がある自治体に減免制度があるかどうかは、次の3つの方法で確認できます。

方法 | 詳細 |

自治体の公式サイトで検索する | 市区町村の公式サイトで「空き家 固定資産税 減免」と検索するのが簡単です。制度がある自治体は、税務課や住宅政策課のページに詳細を掲載しています。 |

税務課の窓口に直接問い合わせる | 公式サイトに情報が見つからない場合は、自治体の税務課に電話で確認しましょう。該当する制度の有無と申請方法を案内してもらえます。 |

空き家対策の条例を確認する | 減免制度は、自治体が独自に定めた「空き家対策条例」の中に規定されているケースがあります。条例の有無は、自治体の例規集(公式サイトなど)から確認できます。 |

見分ける際のポイントとして、以下の傾向を押さえておくと役立ちます。

- 減免制度がある自治体は、空き家率が高い地方自治体や、独自の空き家対策条例を制定している市区町村に多い

- 減免制度がない自治体は、解体費用の補助金制度のみを運営している場合がある

「補助金はあるが、減免制度はない」という自治体も多いです。解体費の補助金と固定資産税の減免は別々の制度なので、両方の有無をそれぞれ確認しておきましょう。

関連記事:国土交通省から空き家解体の補助金がある?種類や仕組みを解説

【事例】神奈川県愛川町の固定資産税減免制度

自治体ごとに減免制度の内容は異なりますが、具体的な事例を知ることで今後の参考になるでしょう。

ここでは神奈川県愛川町が実施している固定資産税の減免制度について紹介します。

愛川町では危険な空き家を解体した土地の所有者に対し、一定期間の税負担軽減を行う仕組みを設けています。

神奈川県愛川町の減免制度の概要

神奈川県愛川町の減免制度とは、危険空き家を解体した後も、住宅が建っていた頃と同等の税額に抑えられる仕組みです。

町の補助制度を利用して危険空き家等を解体・除去した場合、その敷地の固定資産税(都市計画税を含む)について、住宅用地特例が適用されるものとみなされた税額との差額分が減免されます。

本来、家屋を解体すると住宅用地特例(最大6分の1の軽減)が外れ、税負担が大幅に上がりますが、この制度によってその負担増を回避できます。

しかし、減免の適用には町の定める要件を満たした場合に限るため、注意が必要です。

対象となる土地の要件

減免対象となる土地は、「特定空家等」または「特定空家等として認定が可能な居住用家屋」の敷地であったことが大前提です。

特定空家とは? 倒壊の危険がある、衛生上問題がある、景観を著しく損なっているなど、周辺環境に悪影響を及ぼす空き家のこと |

減免対象となるには他に以下の3つを満たす必要があります。

- 令和5年4月1日から令和10年3月31日までの間に、危険空き家等を解体・除却した土地であること。

- 危険空き家の解体・除却の際、町の補助(町危険空き家等解体費補助金)を利用したもの。

- 危険空き家の解体・除却後、当分の間、保全管理される土地であること。

つまり、町の補助金制度とセットで利用することが前提となっており、単独で減免申請をすることはできません。

また、解体後に土地を売却したり、用途を大きく変更したりすると減免が受けられなくなる場合もあります。

申請者の要件

減免制度の申請者の要件は、以下の4条件を満たす必要があります。

- 危険空き家等と跡地の所有者が同じ個人であること(法人は対象外)。

- 解体・除却した人と課税される人が同一の個人であること(所有者等に変更がないこと)。

- 町税等(国民健康保険税を含む)を滞納していないこと。

- 暴力団員等若しくは暴力団経営支配法人等と密接な関係を有していないこと。

税金の滞納がある場合は減免を受けられないため、もし未納がある方は先に納付を済ませておく必要があります。

減免額と適用期間

愛川町の減免制度では、解体前と同程度の税負担に抑えられ、その適用期間は3年間です。

減免額は、更地としての本来の税額と、住宅用地特例が適用されるものとみなして算出した税額との差額にあたります。つまり、住宅が建っていた頃の税額との差額分がまるごと減免される仕組みです。

年度ごとに減免申請の手続きが必要のため注意してください。

解体を完了した翌年度から3年間、この減免措置を受けられます。

固定資産税の負担が激増するのを、一時的に避けられるのは大きなメリットです。

期間終了後は通常の更地としての課税に戻りますので、その間に土地活用や売却について検討しておくとよいでしょう。

手続きの流れ

愛川町の減免制度を利用するには、まず「愛川町危険空き家等解体費補助金」の交付決定を受ける必要があります。

この補助金の交付が確定した後で、改めて固定資産税の減免申請を行うという流れです。

具体的な手続きの流れは以下のようになります。

1.危険空き家の判定 | 町の担当窓口で空き家の状態を確認してもらい、危険空き家に該当するかどうかの判定を受ける。 |

2.補助金交付の申請 | 町の「危険空き家等解体費補助金」を申請し、交付決定を受ける。 |

3.空き家の解体・除去 | 補助金を利用して危険空き家を解体。 |

4.補助金交付確定 | 「解体・除去完了報告」を行い、補助金の交付確定を受ける。 |

5.固定資産税減免申請 | 固定資産税等の第1期納期までに税務課へ減免申請書を提出。 |

6.減免の適用 | 申請内容が町の要件を満たしていることが確認されれば、減免が適用される。 |

このように手続きには複数の段階があるため、不安な方は早めに自治体に相談してみるとよいでしょう。

他自治体の減免制度の傾向と対象要件

他自治体の減免制度は、「老朽危険性の証明」「解体後の更地維持」「期間限定」の3点が共通する傾向にあります。

- 老朽危険性の証明:倒壊の恐れなど、危険性が高いと自治体に認定されていること(特定空家等を含む)。

- 解体後の更地状態を要件:解体後に更地の状態で維持することが求められる場合がある。

- 期間限定・上限額設定:減免期間が限定的であったり、減免額に上限が設けられてる。

ただし、同じ神奈川県内でも制度の有無や内容は市町村ごとに大きく異なり、減免制度ではなく解体費補助金のみの自治体もあります。

空き家のある自治体がどの様な要件を求めているのか、まずは市区町村のホームページや担当窓口で確認しておくことをおすすめします。

減免が途中で打ち切られるケース

減免が途中で打ち切られる主な原因は、「土地の売却・用途変更」「要件不履行」「年次更新手続きの漏れ」の3つです。

一時的に税負担が軽減されても、以下に該当すると減免が停止され、すでに減免された税額の返還を求められることもあります。

ケース | 詳細 |

賃貸化・建替え・土地用途の変更 | 減免期間中に土地を売却したり、賃貸物件を建てたり、駐車場などの用途に変更したりすると、その時点で減免が終了となる可能性があります。 |

要件不履行による返還 | 申請後に自治体が定める要件を満たさなくなった場合、減免が停止され、すでに減免された税額の返還を求められることもあります。 |

年次の更新手続き: | 減免制度によっては、毎年の更新手続きや現地確認に対応する必要があり、これらを怠ると優遇が打ち切られてしまいます。 |

減免期間中は土地の状態や用途を変更する予定がないか、事前に検討することをおすすめします。

参照:愛川町|空き家解体・除去に係る固定資産税等の減免制度について

関連記事:空き家の固定資産税で減免申請はできる?知らなきゃ損する特例措置

減免制度は自治体ごとに要件が異なり、そもそも制度自体がない地域も少なくありません。「うちの空き家は対象外だった」という方も多いのが実情です。

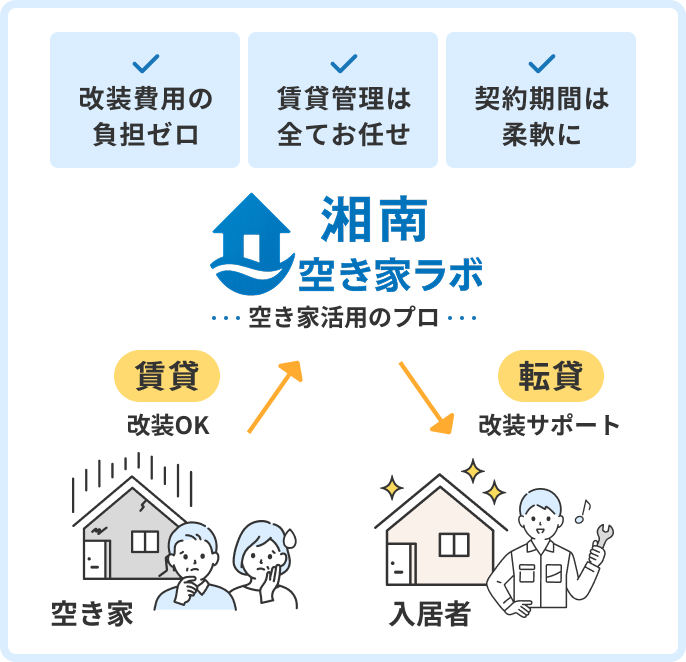

湘南空き家ラボでは、空き家を解体せず、そのままの状態でお預かりし、リフォーム費用もこちらで負担して賃貸活用します。

固定資産税の負担を減らしたいけれど、解体も減免も難しい方にこそ知っていただきたい選択肢です。

<<cta-contact-general>>

固定資産税を減免申請する以外の対策

減免制度が利用できない場合や解体以外を検討したい場合は、他の選択肢を選んではみませんか。

ここでは空き家の活用方法や、税負担を軽減するための対策について紹介します。

空き家を解体して土地活用する

解体費用を捻出できるのであれば、更地にして土地を活用するのも一つの方法です。

立地条件がよければ、駐車場、コインランドリー、トランクルームなどの事業に活用し、収入を得ることで固定資産税の負担を上回る収益を見込めるでしょう。

月極駐車場であれば管理の手間も少なく、初期投資も比較的抑えられます。

ただし、駐車場の需要が少ない場所や、初期投資が多くかかる活用方法を選ぶと、十分な収益が得られず、大きなリスクを抱える可能性があります。

周辺の駐車場の稼働状況や賃料相場を事前に調べて、採算が取れるかどうかを慎重に判断しましょう。

また、土地活用には固定資産税以外にも管理費用や整地費用がかかる場合があるため、トータルで収支を計算することが大切です。

関連記事:空き家のユニークな活用アイデア7選!注意点と失敗しない始め方も解説

空き家を解体せず賃貸に出す

空き家を解体せずに賃貸として活用する方法もあります。

賃貸等の活用で家賃収入を得ることができれば、固定資産税等の負担を軽減し、運用益で将来の解体費を回収できるかもしれません。

ただし一般の賃貸に出すにはリフォーム費用がかかり、再建築不可の古家や老朽化が激しい物件の場合、借り手が見つからないリスクも高まります。

また、入居者が決まらなければ収入が得られず、維持費だけが積み重なっていくことになります。

空き家を賃貸活用するかどうかは、立地や建物の状態、需要の有無をよく見極めて判断することが大切です。

関連記事:空き家の活用方法5選!アイデアやメリット・デメリットを事例を含めて解説

空き家バンクへ登録する

自治体が運営する「空き家バンク」は、空き家オーナーと、空き家を借りたい・買いたい人をマッチングさせるシステムです。

登録料が無料の自治体がほとんどですが、これは情報提供のみを行うサービスです。

交渉や契約は当事者間で行う必要があり、煩雑な手続きや立ち合いを避けたい方には向きません。

自治体が仲介や保証をしてくれるわけではないため、トラブルが起きた際は自己責任で対応する必要があります。

また、自治体によっては認知度が低く、成約数が1%未満というデータもあるため、確実に買い手・借り手が見つかるかはわかりません。

登録料無料なので「まず試してみる」くらいの気持ちで利用するのがよいでしょう。

無償で譲渡する

空き家を無償で譲渡することで、上記3つのような「収益が得られない」や「買い手・借り手」が、見つからないなどのリスクなく負担を軽減できます。

特に、再建築不可物件のように売却が極めて難しい物件や、荷物が大量に残っている物件では、無償譲渡が現実的な選択肢となります。

譲渡先を見つけるのは容易ではありませんが、「湘南空き家ラボ」は、空き家をそのままの状態で借り受け、リフォーム費用を負担して活用します。

これにより、「お金をかけずに、手間なく、固定資産税の負担を軽減できる」という悩みに寄り添った解決策を提供できます。

思い入れがある家を「捨てる」ではなく「活かす」という選択肢が増えるのは、心の負担も軽くなるでしょう。

再建築不可の物件や、老朽化が進んで不動産会社に断られた物件でも、湘南空き家ラボならご相談いただけます。荷物や家財がそのまま残っていても問題ありません。

毎年の固定資産税や管理の負担から解放される道を、一緒に探してみませんか?

<<cta-contact-sell>>

関連記事:田舎の空き家活用事例10選!理想の暮らしを叶えるアイデアとは?

空き家の固定資産税に関するよくある質問

空き家の固定資産税については、相続や管理に関連した疑問も多く寄せられます。ここでは、特にお問い合わせの多い3つの質問にお答えします。

空き家の固定資産税は誰が払う?

空き家の固定資産税は、毎年1月1日時点で登記簿上の所有者(または現に所有している人)に課税されます。

よくある例として、親が亡くなって実家が空き家になったケース。この場合、相続登記が完了していなくても、相続人全員が連帯して納税義務を負います。

具体的なケースごとの納税義務者は、以下の通りです。

ケース | 納税義務者 |

所有者が存命 | 登記簿上の所有者本人 |

所有者が死亡し、相続登記済み | 新たな登記名義人 |

所有者が死亡し、相続登記が未了 | 相続人全員(連帯納税義務) |

相続放棄済み | 相続放棄者には原則として納税義務なし |

相続放棄をしても、放棄が家庭裁判所に受理されるまでは管理責任が残ります。放棄を検討している場合は、早めに弁護士や司法書士に相談することがおすすめです。

空き家がボロボロでも固定資産税はかかる?

建物がどれだけ老朽化していても、登記上または現況で建物が存在する限り、固定資産税は課税されます。

ただし、建物の評価額は経年劣化によって下がるため、新築時と比べれば税額は低くなっている場合が多いです。木造住宅の場合、築25年以上になると評価額がかなり低くなる傾向があります。

なお、固定資産税には「免税点」という基準があります。以下の免税点を下回る場合に限り、固定資産税は課税されません。

- 土地:同一市区町村内に所有する土地の課税標準額の合計が30万円未満

- 建物:同一市区町村内に所有する建物の課税標準額の合計が20万円未満

「ボロボロだから税金がかからないだろう」と放置していると、特定空家に指定されて住宅用地特例が外れるリスクもあります。早めに自治体の窓口で、現状の評価額と税額を確認しておくのが安心です。

建物解体後の届出は必要?

建物を解体した後は、建物滅失登記の届出が必要です。申請先は法務局で、解体完了後1か月以内に行うことが法律で定められています。

この届出を怠ると、登記簿上は建物が存在し続けることになり、以下のような問題が起きる可能性があります。

- すでに存在しない建物に対して固定資産税が課税され続ける

- 土地の売却や新たな建物の建築がスムーズに進まなくなる

- 10万円以下の過料が科される場合がある

手続き自体は所有者本人が行うこともできますが、不安な場合は土地家屋調査士に依頼すると確実です。

また、法務局への届出とは別に、自治体の税務課への届出が必要な場合もあります。自治体によっては、家屋取り壊し届の提出を求めているため、解体前に税務課にも確認しておきましょう。

関連記事:空き家は解体すべき?メリット・デメリットから手続きの流れを解説!

空き家のお悩みは湘南空き家ラボへご相談を

空き家を「解体したら固定資産税が上がる」というジレンマは、あなた一人の悩みではありません。

「解体したいが高くて手が出ない」「面倒な手続きや立ち会いはしたくない」といったお悩みを抱えている方は多いです。

湘南空き家ラボは、そうしたオーナー様の負担を最小限にするためのサービスを提供します。

改装費用の負担ゼロでお受けでき、荷物や残置物はそのままでOK。

面倒な片付けや手続き、現地立会いは一切不要です。

空き家を借り受け、片付けやリフォーム、賃貸募集までをすべて私たちで引き受けます。

空き家について不安に思っていることが少しでもあれば、お気軽にお問い合わせください。

<<cta-contact-general>>