「別荘なのに、こんなに固定資産税がかかるの?」と感じたことはありませんか。

利用する日数が少なくても、土地や建物を所有している限り、毎年固定資産税がかかります。

そのため、税金の仕組みを知らないまま所有していると、税金や維持費の支払いが続き、負担が大きく感じられる場合もあるでしょう。

この記事では、別荘にかかる固定資産税の仕組みや計算方法、所有・売却する際などに発生する主な税金について解説します。

税金の仕組みを理解したうえで、別荘にかかる費用の負担を軽減できないか検討していきましょう。

<<cta-contact-general>>

【要注意】別荘にも固定資産税はかかる!基礎知識と計算方法を完全網羅

別荘を所有すると、購入費用だけでなく、毎年さまざまな維持費がかかります。

その中でも大きな負担になりやすいのが「固定資産税」です。

しかし、税額の決まり方を詳しく知らないと、なぜその金額になるのか分かりにくく「固定資産税が高すぎる」と感じてしまう場合もあります。

ここでは 「なんとなく払っているけど、計算の仕組みがよくわからない」という方に向けて、まずは固定資産税の基本から解説します。

別荘も毎年支払い義務あり!税金の基礎知識

固定資産税は、毎年1月1日時点で不動産を所有している人に対して課せられる地方税です。

ここでいう「固定資産」とは土地や建物の不動産のことを指し、その所在地を管轄する市町村が税金を決めて課税します。

固定資産税は「住んでいるかどうか」ではなく、不動産を所有していること自体に対して課される税金です。

そのため、居住用のマイホームと同様に、別荘であっても所有している限り、支払い義務が生じます。

納付は、各市町村から送られてくる納付書の内容に沿って、年4回(4月・7月・12月・翌年2月が目安)に分けて支払うか、一括で納めるかを選べるのが一般的です。

参考:総務省「固定資産税」

住宅特例なし?別荘の固定資産税を求める計算式

固定資産税の税額は「固定資産税評価額 × 標準税率1.4%」という計算式で算出されます。

固定資産税評価額は市町村が3年ごとに見直しを行い、固定資産課税台帳や課税証明書で確認することができます。

ここで注意しておきたいのが「住宅用地の特例」の有無です。

マイホームとして利用している土地には、固定資産税を軽減する特例があり、土地の評価額が大きく減額されます。

区分 | 土地の面積 | 固定資産税評価額の軽減 |

|---|---|---|

小規模住宅用地 | 200平方メートル以下 | 評価額が6分の1 |

一般住宅用地 | 200平方メートル超 | 評価額が3分の1 |

しかし、別荘は「居住用住宅」とみなされないケースが多く、この特例は適用されない可能性があります。

その結果、同じ評価額の土地であっても、別荘の場合は住宅用地特例が適用されず、固定資産税が最大で6倍程度になる場合があります。

もし「なぜ別荘の税金はこんなに高いのだろう」と感じた場合は、この住宅用地特例が適用されているかを確認してみるとよいでしょう。

空き家の固定資産税はいくら?損しないための対策や減免申請についても解説!

参考:総務省「固定資産税」

【目安】購入前の別荘にかかる税額の出し方

購入前の物件では、固定資産税の評価額や税額を確認できる「課税証明書」がまだ手元にないため、ある程度の目安を自分で計算しておくと安心です。

土地や建物の固定資産税評価額は市町村が個別に算定しますが、購入前の段階ではおおよその目安として計算することもできます。

一般的には、土地は「公示地価×70%」、建物は「購入価格×70%」程度を評価額の目安とする考え方がよく用いられます。

例えば、次のようなケースで考えてみましょう。

区分 | 元になる価格 | 評価額の目安 |

|---|---|---|

土地 | 公示地価 1,000万円 | 約700万円 |

建物 | 購入価格 2,000万円 | 約1,400万円 |

固定資産税は、評価額に「標準税率1.4%」をかけて計算します。

この例で年間の固定資産税を計算すると、次のようになります。

区分 | 元になる価格×税額 | 年間固定資産税 |

|---|---|---|

土地 | 700万円×1.4% | 約9.8万円 |

建物 | 1,400万円×1.4% | 約19.6万円 |

合計 | ー | 約29.4万円 |

このケースでは、年間の固定資産税は約29.4万円が目安となります。

購入を検討している段階でこのように概算を出しておくことで、固定資産税を含めた維持費の全体像を把握しやすくなり、資金計画も立てやすくなるでしょう。

<<cta-contact-general>>

【落とし穴】別荘所有で発生する「固定資産税以外」の7つの税金

別荘を持つと固定資産税だけでなく、さまざまな税金の支払い義務が発生します。

「こんな税金があるとは知らなかった」と、購入後に後悔するケースも珍しくないため、事前に把握しておくことが大切です。

ここでは、別荘の取得時・保有中・売却時でかかる7つの税金を確認しておきましょう。

【1】不動産取得税(取得時):別荘は特例適用外!

不動産取得税とは、土地や建物を取得した際に、一度だけ都道府県に納める地方税です。

税率は原則として土地・建物の固定資産税評価額の4%となっています。

居住用の住宅を取得する場合には、税率が3%になる特例措置があるものの、別荘は居住用財産とはみなされないため、この軽減措置は受けられません。

また、評価額が高い物件ほど取得税も高くなるため、購入前に概算を確認しておくと安心です。

【2】登録免許税(取得・売却時):登記に必要な初期費用

登録免許税とは、不動産を購入した際に、所有者を正式に登録する「登記手続き」を行うときに、国に納める税金です。

税額は「固定資産税評価額×税率」で計算され、登記の種類(所有権移転、抵当権設定など)によって税率が異なります。

居住用住宅には税率を引き下げる軽減措置が用意されていますが、別荘はこの対象外となります。

また、購入時だけでなく売却時にも登記が必要になるため、両方のタイミングで費用が発生することを覚えておきましょう。

【3】消費税(購入時):実は建物のみが課税対象

不動産を購入する際は、条件によって消費税が発生します。

消費税がかかるのは建物部分と仲介手数料のみで、土地の購入には課税されません。

しかし、個人が所有している物件を個人から購入する場合は、建物部分であっても消費税がかからないのが一般的です。

消費税は、事業者が商品やサービスを提供する取引に課税される仕組みのため、個人が自宅や別荘を売却する場合は課税対象にならないためです。

一方で、不動産会社が売主となっている物件や、不動産会社へ支払う仲介手数料には消費税が課税されます。

【4】都市計画税(毎年):維持費としてかかる地方税

都市計画税は、市街化区域内にある不動産の所有者に対して毎年課せられる税金です。

市街化区域とは、すでに市街地となっている地域や、今後10年程度で計画的に市街化を進めると定められている区域のことを指します。

税額は、固定資産税評価額に自治体が定める税率(上限0.3%)をかけて計算され、固定資産税とあわせて毎年納付するのが一般的です。

ただし、別荘地が市街化区域外にある場合は都市計画税の課税対象とならない場合もあります。

そのため、リゾート地や山間部に別荘を所有している場合は、都市計画税がかかる地域かを事前に確認しておくと安心です。

参考:総務省「都市計画税」

【5】住民税(毎年):住んでいなくても均等割が発生!

別荘のある市区町村に住民票を移していない場合でも、均等割という定額の住民税が課せられる場合があります。

所得に応じた所得割はかかりませんが、一律で定額を納める均等割の支払い義務が生じます。

金額は自治体によって異なりますが、年間5,000円程度が目安です。

参考:総務省「個人住民税」

【6】相続税・贈与税(相続・贈与時):身内への譲渡も注意

別荘を相続した場合は相続税、生前に親族などから贈与を受けた場合は贈与税が発生します。

ただし、どちらの税金にも一定額までは課税されない「基礎控除」が設けられています。

主な基礎控除額は次のとおりです。

税金の種類 | 基礎控除額 |

|---|---|

相続税 | 3,000万円+600万円×法定相続人数 |

贈与税 | 年間110万円 |

それぞれの基礎控除額を超えた不動産の評価額に対して、所定の税率が課せられます。

特に相続時は、評価額の算定方法や申告期限に注意が必要なため、税理士などの専門家に相談するのが安心です。

空き家を相続するときの税金はいくら?知らないと損する特例と対策

参考:国税庁「相続税・贈与税」

【7】譲渡所得税(売却時):利益が出た場合の落とし穴

別荘を売却して、購入時よりも高い価格で売れた場合には、その利益(譲渡所得)に対して譲渡所得税がかかります。

譲渡所得税の税率は、所有していた期間によって次のように異なります。

所有期間 (区分) | 税率 (目安) |

|---|---|

5年以内 (短期譲渡) | 約39% |

5年超 (長期譲渡) | 約20% |

マイホームの売却であれば3,000万円の特別控除が使えますが、別荘にはこの控除が適用されません。

また、売却損が出た場合もマイホームのような損益通算の特例は使えないため、売却のタイミングや条件については慎重に検討することが大切です。

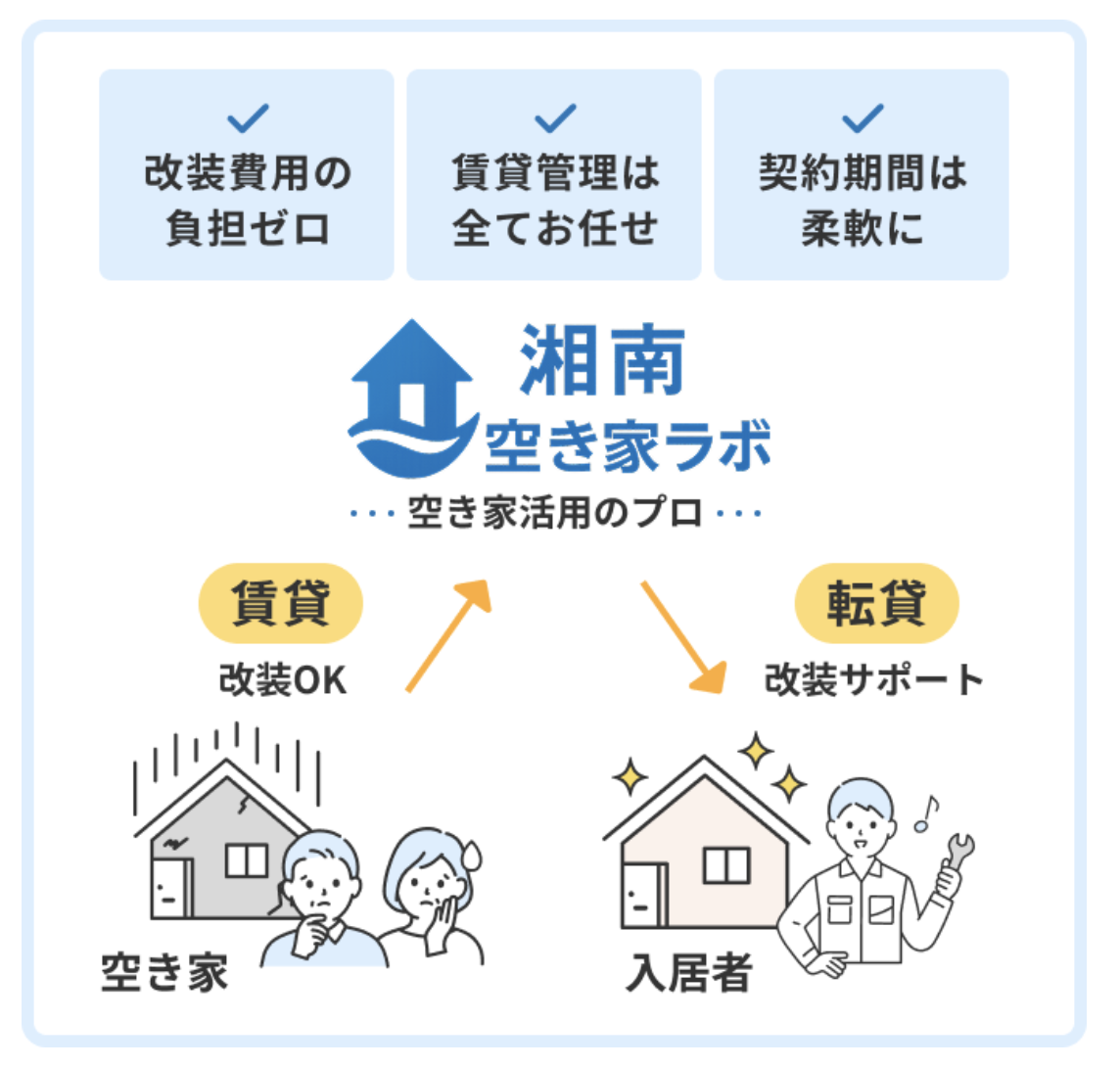

税負担でお悩みなら湘南空き家ラボにご相談を

「固定資産税を払い続けているけど、別荘を使う予定もないし、どうしたらいいかわからない」こんな悩みを抱えている方は少なくありません。

湘南空き家ラボでは、使っていない別荘や空き家の活用方法をご提案しています。

家賃収入の一部を所有者さまに還元する仕組みで、これまで税金だけかかっていた物件を「少し助かる」存在に変えることができます。

別荘の中に家財や荷物がそのまま残っている状態でも対応しているので、片付けや手続きが面倒だと感じている方も気軽にご相談ください。

<<cta-contact-general>>

【知らなきゃ損】セカンドハウス認定で税金ダウン!別荘との違いと認定条件

「別荘として持っているより、セカンドハウスとして認定してもらったほうが税金が安くなる」という話を聞いたことはありますか?

セカンドハウスに認定されると「住宅用地の特例」が適用され、税負担を大きく減らせる場合があります。

ただし、認定を受けるための条件がいくつかあるため、まずは別荘との違いなどを理解することが大切です。

別荘とセカンドハウスの違いは「目的と利用頻度」

「別荘」と「セカンドハウス」はよく似た言葉ですが、税法上は明確に区別されています。

別荘は、保養や避暑など非日常的な目的で利用する施設で、週末や長期休暇のときだけ訪れるような使い方が一般的です。

一方のセカンドハウスは、週末の居住や遠距離通勤など、日常生活の一部として利用する住居を指します。

【別荘】

- 保養やリゾート目的で利用する住宅

- 週末や長期休暇など、非日常のタイミングで滞在する

- 生活の拠点ではなく、レジャー目的の利用が中心

【セカンドハウス】

- 通勤や通学、週末の生活など居住目的で利用する住宅

- 定期的に生活する拠点として使われる

- 日常生活の一部として利用される

「実際に生活しているかどうか」がセカンドハウスと別荘を分ける大きなポイントです。

このような違いによって、適用される税制や特例の扱いも変わってきます。

月1日以上の滞在が必須!セカンドハウスの認定条件

セカンドハウスの認定を受けるためには、毎月1日以上その住宅で生活していることが条件となります。

所有しているだけではセカンドハウスとしては認められず、定期的に滞在していることを確認できる必要があります。

また、電気・水道・ガスなど、日常生活を送るための、ライフラインが整っていることも条件のひとつです。

申請は取得から60日以内に、管轄の自治体へ必要な証明書類を添えて行うのが一般的であるものの、期限などは自治体によって異なるため、最新の情報をチェックしておくことが大切です。

申請が遅れると、適用が翌年以降になることもあるため、取得後は早めに手続きを確認しておきましょう。

【計算式】負担が半額に?別荘との税額シミュレーション

セカンドハウスに認定されると「住宅用地の特例」が適用されます。

これにより、小規模住宅用地(200平方メートル以下)の場合、土地の固定資産税評価額は6分の1、都市計画税の評価額は3分の1に軽減されます。

例えば、土地の固定資産税評価額が600万円だった場合の固定資産税は、次のように変わります。

区分 (課税対象となる評価額) | 固定資産税 (1.4%) |

|---|---|

別荘のまま (600万円) | 8.4万円 |

セカンドハウス認定 (100万円) ※6分の1 | 1.4万円 |

このように、セカンドハウスとして認定されると、固定資産税は約6分の1まで軽減されます。

都市計画税も同様に軽減されるため、条件によっては合計の税負担が半分以下になるケースもあります。

もしセカンドハウスの認定条件を満たしている場合は、自治体への提出書類や申請方法などをチェックしてみましょう。

民泊や賃貸活用もアリ!別荘の税負担を軽減するアイデア

固定資産税をはじめとした税金や維持費の負担が大きくなると「このまま所有し続けるべきか」と悩む方も少なくありません。

別荘を手放すのは惜しいものの、費用だけがかかり続けるのも大きな負担です。

そこでここでは、別荘にかかる税負担を少しでも軽くするための、具体的な方法を3つ紹介します。

【アイデア1】民泊や賃貸で別荘の維持費を稼ぐ

自分が使わない期間を有効に活用する方法として、民泊や貸別荘として運用する方法があります。

宿泊施設として貸し出すことで収入が得られるため、その収益を固定資産税や管理費、修繕費にあてれば、維持費の負担を抑えられます。

「遠方に住んでいて管理が難しい」という場合でも、管理会社に運営を委託すれば、現地に行かなくても運用を続けることが可能です。

空き家の活用方法5選!アイデアやメリット・デメリットを事例を含めて解説

【アイデア2】負担が重いなら売却して税金ゼロに

別荘の利用頻度が低く、維持費だけがかかる状態が続いているなら、思い切って売却することも選択肢のひとつです。

別荘を売却すれば、翌年以降の固定資産税・都市計画税の支払い義務が完全になくなります。

一般的な不動産市場では買い手がつきにくい物件でも、別荘や空き家を専門に扱う買取業者に依頼することで、比較的早期に現金化できる場合もあります。

ただし、売却による利益が出る場合には、譲渡所得税が発生するため、売却のタイミングや手取り額を事前にシミュレーションしておくことが大切です。

空き家の売却方法5選|手続きの流れ・税金控除の活用術・注意点も解説

【アイデア3】相続した別荘なら国に引き渡す手も

相続で取得したものの、今後使う予定がなく維持も難しいという別荘には「相続土地国庫帰属制度」を活用する方法があります。

この制度は2023年4月にスタートしたもので、一定の要件を満たし法務局の審査に通れば、不要な土地の所有権を国に引き渡すことができる仕組みです。

建物がある場合は解体が必要になるほか、負担金の納付などの条件がありますが、将来にわたる税金や管理の不安を取り除くことができるのもメリットです。

「土地だけ残っても困る」「維持し続ける余裕がない」という状況であれば、専門家に相談して、このような制度の利用も検討してみましょう。

【相続土地国庫帰属制度】土地を国に渡せる?申請条件や手続きの流れを解説

別荘の活用・売却のご相談は湘南空き家ラボへ

毎年送られてくる固定資産税の通知書を見て、重い負担を感じている方は多くいらっしゃいます。

頭の片隅で気になりつつも、遠方の別荘まで足を運んだり、家の中を片付けたりするのは大変な労力です。

湘南空き家ラボでは、今ある荷物はそのままの状態であっても、売却や賃貸といった活用の幅広いご相談をお受けいたします。

まずは「何から始めればいいか分からない」といった段階からでも、ぜひお気軽にご相談ください。

<<cta-contact-general>>