「生前にリフォームをしておけば相続税対策になる」と聞いたことがあるでしょうか。

確かに生前にリフォームしてしまえば、預金は減るかもしれませんが、いくつか注意点があります。

時期によってはリフォーム費用を相続税に加算しなければなりません。

この記事では、リフォームによって相続税がどのように変化するのか、その仕組みについて解説します。

あわせて、税金の負担を軽くするための節税対策や、申告時の注意点なども具体的にお伝えします。

<<cta-contact-general>>

知っておきたい「相続税評価額」と「固定資産税評価額」について

相続税の計算をする上で大切になる要素が「評価額」です。

普段聞き慣れない用語かもしれませんが、仕組みを知っておくだけで、相続税の節約につながります。

ここでは、建物の価値を決める「相続税評価額」と「固定資産税評価額」という2つの言葉の意味について、説明していきます。

相続税評価額とは?

評価額は、相続税を把握するための土台になります。

相続税を申告する際には、相続した建物がどれくらいの価値を持っているのかを金額で示す「評価額」が必要です。

これを「相続税評価額」と呼びます。

しかし、建物の価値を自分で勝手に決めることはできません。

そこで、基準として用いられるのが「固定資産税評価額」です。

原則として、建物の相続税評価額は「固定資産税評価額」とまったく同じ金額として扱われます。

固定資産税評価額とは?

固定資産税評価額とは、毎年納めている固定資産税や都市計画税などを計算する際のベースとなる、土地や建物の評価額のことです。

市町村などの自治体が、総務大臣が定めた基準に沿って、一つひとつの物件の価値を決定しています。

建物の経年劣化などを反映させるため、この評価額はずっと同じ金額というわけではありません。

原則として3年に一度、価格を見直す「評価替え」という作業が行われます。

建物の場合は、年数が経つにつれて少しずつ評価額が下がっていくのが一般的です。

そのため、長年空き家になっているような古い建物であれば、新築時と比べて評価額はかなり低くなっていることがほとんどです。

課税明細書で固定資産税評価を確認する手順

毎年春頃に市区町村から送られてくる、固定資産税の納付書に同封されている「課税明細書」で確認できます。

もし明細書を紛失した場合は、役所の資産税課などの窓口で確認できます。

確認方法は、固定資産評価証明書の再発行、もしくは固定資産課税台帳の閲覧です。

相続人が複数いる場合は、代表者の方が役所で書類を取得し、その内容を家族全員でしっかりと情報共有するようにしましょう。

遠方で役所に行けない場合は、郵送での請求に対応している自治体も多いので、一度ホームページなどで確認してみるのがおすすめです。

参考:総務省|固定資産税の概要

空き家の相続にかかる税金についてはこちら>空き家を相続するときの税金はいくら?知らないと損する特例と対策

<<cta-contact-general>>

リフォームした建物の相続税評価額|「加算される工事」と「されない工事」の違い

もし相続税の申告期限までに固定資産税評価額の改定が行われない場合は、相続税を申告する際にリフォーム費用を加算して計算することになります。

しかし、リフォームをしたからといって、すべて無条件に費用が加算されるわけではありません。

その工事によって建物の価値が実際に高まったかどうかで、評価額の扱いが変わってきます。

どのような工事が加算の対象になるのか、具体的な違いを解説します。

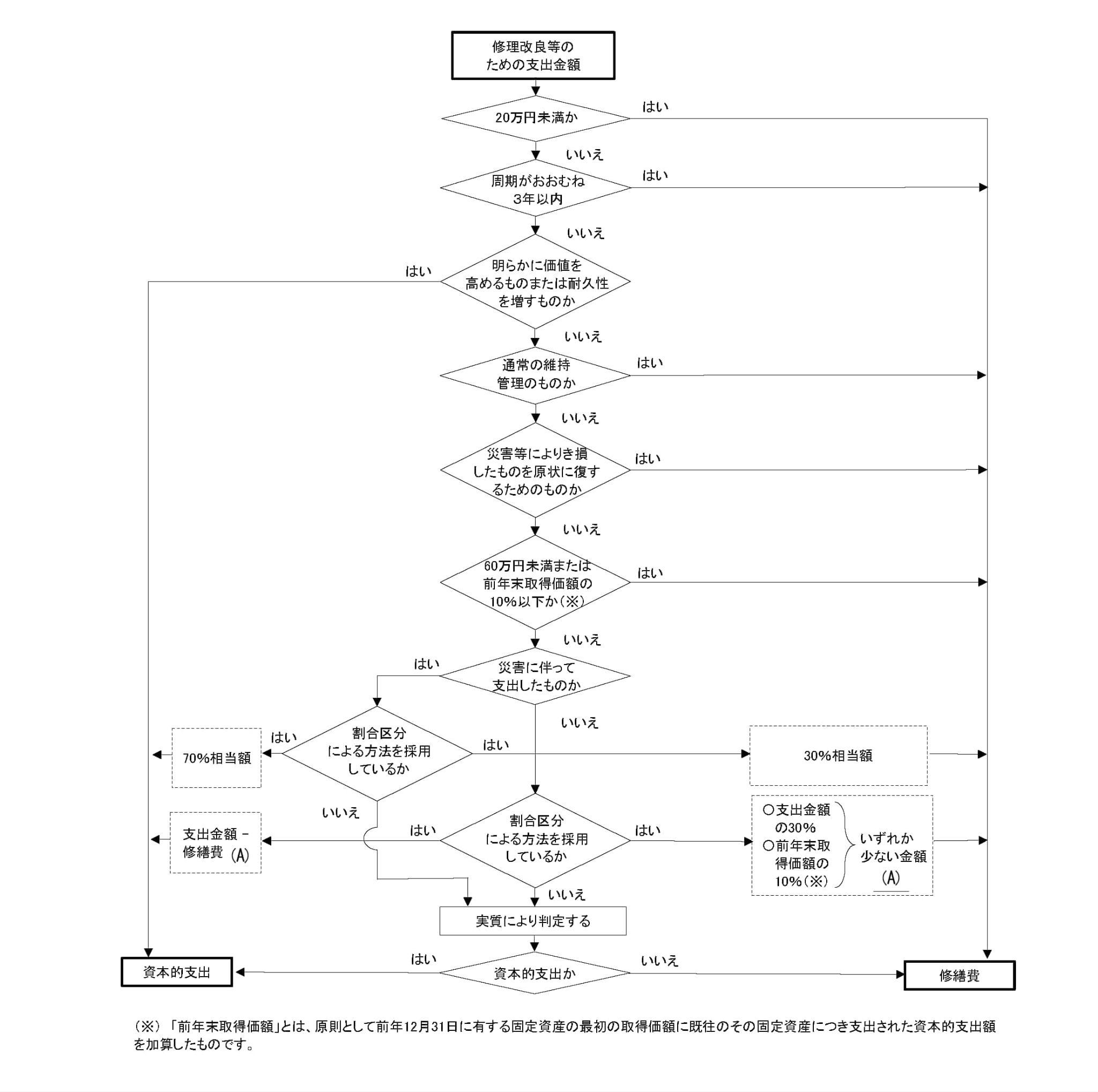

修繕のみ(資本的支出にならない)リフォームは加算されない

建物の価値を根本的に高めるわけではない、単なる修繕の範囲にとどまる工事であれば、相続税評価額にリフォーム費用が加算されることはありません。

これを「資本的支出にならない工事」といいます。

該当する工事は、長年の放置で生じた雨漏りの修理や、劣化した屋根や外壁の塗装、剥がれた壁紙の張り替えなどです。

このように、建物の経年劣化した部分を元の状態に戻すための原状回復工事は「通常の修繕」として扱われます。

古い空き家を最低限使える状態に戻すだけの工事であれば、税金が上がる心配をしなくても大丈夫です。

そのため、雨漏りなどの緊急を要するトラブルがある場合は、放置せずに直しておくのも一つの選択肢となります。

増築などの資産価値を増加させるリフォームは加算される

修繕とは異なり、建物の資産価値を増加させるような大がかりなリフォームを行った場合は、固定資産税評価額にその価値が上乗せされます。

たとえば、建物の床面積を広げる増築工事や、建物の用途が変わるような改築を行うと、固定資産税評価額が改定される仕組みです。

具体的には、間取りの思い切った変更やバリアフリー化、最新のシステムキッチンやお風呂場、トイレなどの水回りの交換が挙げられます。

また、建物と構造上くっついている一体型の設備を新しいものへ変更するような工事も、価値を高めるものとして判断されます。

これらの資産価値を増加させる工事は、規模によって「大規模リフォーム工事」と「小規模リフォーム工事」の2つに分類して考えることができます。

大規模リフォーム工事のとき

大規模リフォーム工事とは、主に床面積を増加させる増築工事や、部屋の壁を取り払うような間取り変更を伴う工事です。

このような改築を行った場合は、お住まいの市区町村へ「建築確認申請」という手続きを行う決まりになっています。

この申請が行われると、役所側で建物の価値が上がったことを把握できるため、次の評価替えのタイミングで固定資産税評価額が改定されます。

もし、相続税の申告期限を迎える前に固定資産税の評価替えが行われた場合は、新しく改定された後の評価額を使って申告することができます。

一方で、申告期限までに評価替えのタイミングが来なかった場合は、ご自身で相続税を申告する際に、元の評価額にリフォーム費用を加算して計算する必要があります。

小規模リフォーム工事のとき

小規模リフォーム工事に該当するのは、古くなったキッチンやお風呂場、トイレなどの水回り設備の交換工事などです。

また、建物と構造上一体となっているような設備の変更工事もこれに含まれます。

これらの工事は、建物の骨組みなどに影響を与えないため、原則として市区町村への「建築確認申請」を行う必要はありません。

役所へ申請を出さないということは、工事をしたという事実が自治体に伝わらないため、固定資産税評価額にリフォームの内容が自動的に反映されることはないです。

そのため、小規模リフォームを行った場合は、相続税を申告する際に、自身でリフォーム費用を忘れずに加算して申告する必要があります。

<<cta-contact-general>>

リフォーム費用はどう反映される?相続税評価額の「加算ルール」

「自分で費用を加算するといっても、かかったお金をそのまま足すのだろうか」と疑問に思う方も多いはずです。

実は、リフォームにかかった費用の全額がそのまま評価額に上乗せされるわけではありません。

リフォームした建物全体の相続税評価額は「リフォーム前の建物の固定資産税評価額」に「リフォーム費用の価額」を加算して計算します。

計算式は以下になります。

〇建物全体の相続税評価額=リフォーム前の建物の固定資産税評価額+リフォーム費用の価額

〇リフォーム費用の価額=(リフォームにかかった費用-償却費相当額)×70%

また、ここで引かれる「償却費相当額」は、リフォームにかかった費用×90%×経過年数÷耐用年数という式で算出します。

なお、経過年数の計算において1年未満の端数が出た場合は切り上げです。

耐用年数については国税庁が定める「減価償却資産の耐用年数等に関する省令」によって年数を使用します。

少し複雑にはなりますが、このルールに当てはめて金額を算出することができます。

実際にかかるリフォーム費用についてはこちら>空き家リフォームの活用法から補助金を利用した費用の抑え方まで解説!

<<cta-contact-general>>

節税対策に有効なリフォームとは!「3つのリフォーム戦略」

ここまでの説明で、価値を高めるリフォームを行うと税金が上がってしまうことはお分かりいただけたかと思います。

「それなら、一切手を加えない方が得なのだろうか」と迷ってしまいますよね。

しかし、やり方を工夫すれば、リフォームを通じて相続税の負担を抑えることもできます。

ここでは、負担を減らすための3つの戦略を解説します。

①建物の価値を上げない(資本的支出にならない)修繕をする

まず一つ目の戦略は、建物の価値をこれ以上下げないための「現状維持」を目的とした修繕にとどめることです。

日常的な維持管理のための工事は修繕費として扱われるため、資本的支出には該当しません。

具体的には、雨漏りの応急処置や修繕、劣化した屋根や外壁の塗装、汚れが目立つ壁紙の張り替えなどが挙げられます。

資本的支出にならない範囲での修繕にとどめておけば、お手持ちの預金などから費用を支出したとしても、建物の価値そのものが増えることはありません。

現金として持っておくよりも、修繕費として使うことで相続財産全体を減らすことができるため、結果として有効な相続税対策となります。

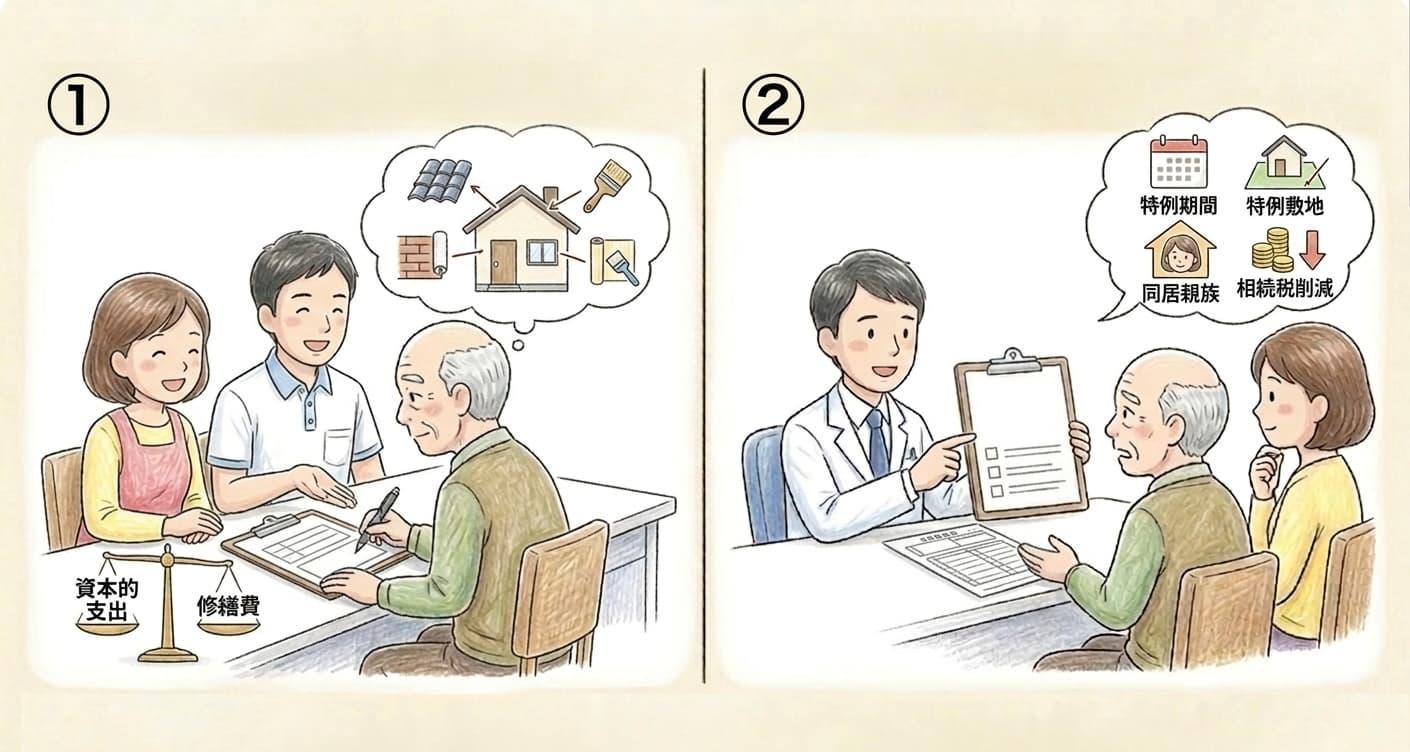

②小規模宅地等の特例を考え増改築する

二つ目の戦略は、国の制度である「小規模宅地等の特例」を上手に活用することを前提とした増改築を行うことです。

この特例は、亡くなった方が住んでいたご自宅などの敷地を相続した際に、土地の評価額を減額してもらえる制度です。

この特例を使っても建物自体の評価額が変わるわけではありませんが、相続税の負担になりやすい土地の評価額をしっかり下げることができます。

つまり、この「小規模宅地等の特例」の適用要件を満たせるように建物を増改築することが、効果的な相続税対策につながるのです。

空き家になっているご実家をそのままにしておくよりも、特例の条件に合うように手を入れることで、将来の負担を減らせる可能性があります。

二世帯住宅になるようリフォームする

小規模宅地等の特例を適用して土地の評価額を下げるための代表的な方法が、二世帯住宅へのリフォームです。

この特例をご自宅の敷地に適用するためには、原則として亡くなった方と同居していたことが重要な要件となります。

同居などの要件をきちんと満たすことができれば、敷地のうち330平方メートルまでの部分について、土地の評価額を80%減額することができます。

ご実家などの空き家を二世帯住宅へと改築し、親御さんと一緒に暮らしておくことで、将来の相続税対策として有効です。

ご家族のライフスタイルに合うようであれば、検討してみる価値は十分にあります。

賃貸併用住宅になるようリフォームする

同居が難しい場合でも、建物を「賃貸併用住宅」にリフォームすることで特例の恩恵を受けられる場合があります。

亡くなった方が個人で賃貸アパートなどの事業を行っていて、一定の要件を満たしている場合には、その敷地に対しても小規模宅地等の特例を適用できます。

相続人がその賃貸事業を引き継ぐなどの要件を満たせば、敷地のうち200平方メートルまでの部分について、評価額を50%減額することができます。

誰も住んでいないご実家を賃貸併用住宅に改築し、建物の一部を賃貸として貸し出して活用すれば、その賃貸部分の敷地にこの特例を適用できるようになります。

空き家を活用しながら節税もできる選択肢です。

③どんなリフォームでもしておいた方が節税になる

三つ目は、実はどのようなリフォームであっても、現金でそのまま持っておくよりは結果的に節税になるという考え方です。

たしかに、資本的支出となるようなリフォームを行えば、相続税評価額は増えてしまいます。

しかし、リフォームを一切せずにその分の費用を「現金」としてそのまま相続する場合と比べると、相続税の負担は抑えられる仕組みになっています。

なぜなら、加算する金額は、「(リフォームにかかった費用-償却費相当額)×70%」という計算によって、実際にかかった費用よりも少なく見積もられるからです。

つまり、リフォーム費用と同額の現金をそのまま残して相続するよりも、家に投資して遺産全体の評価額を下げた方が、結果として納める相続税も少なくなるということです。

空き家のDIYについてはこちら>空き家DIYは初心者でも可能?注意点や事例を含めて徹底解説

<<cta-contact-general>>

リフォーム後の相続税申告で気にしておきたい2つの注意点

リフォームを通じて相続税の負担を減らす工夫についてお伝えしてきましたが、実際に申告する際には気をつけていただきたいポイントがあります。

せっかくご家族のために考えた対策も、申告の方法を間違えてしまうと後から思わぬペナルティを受けてしまうかもしれません。

慣れない手続きでご不安に思われるかもしれませんが、ここで紹介する2つの注意点だけはしっかりと押さえておきましょう。

①修繕費と増改築費(資本的支出)を明確にわける

いざ相続税の申告を行う際、リフォームにかかった費用をひとまとめにして申告することはできません。

評価額に影響しない「修繕費」なのか、それとも評価額に加算される「増改築費(資本的支出)」なのかを、明確に分けて計算する必要があります。

ご自身で後から領収書を見ながら仕分けをするのは、専門的な知識が必要となり大変な労力がかかってしまいます。

そのため、工事を依頼する段階で、施工業者に対して見積書や請求書の項目を細かく分類して作成するようお願いしておくとスムーズです。

業者にあらかじめ伝えておけば、申告時の計算ミスや手間を省くことができます。

②リフォーム費用の申告漏れがないようにする

小規模なリフォームを行った場合など、固定資産税評価額の改定が行われる前にお亡くなりになったときは、とくに注意が必要です。

この場合、相続税を申告するタイミングで、ご自身で忘れずにリフォーム費用を加算して計算しなければなりません。

もしこの加算を忘れてそのまま申告してしまうと、「申告漏れ」という扱いになってしまいます。

後日、税務署の調査などによって申告漏れが発覚してしまった場合、本来納めるべきだった相続税を追加で支払わなければなりません。

それだけでなく、ペナルティとして加算税や延滞税といった余計な税金まで課されることになり、かえって損をしてしまうため、申告前の確認は念入りに行いましょう。

空き家のリフォームについてはこちら>【空き家の相続】基礎知識から知っておきたい手続きや注意点を解説!

<<cta-contact-general>>

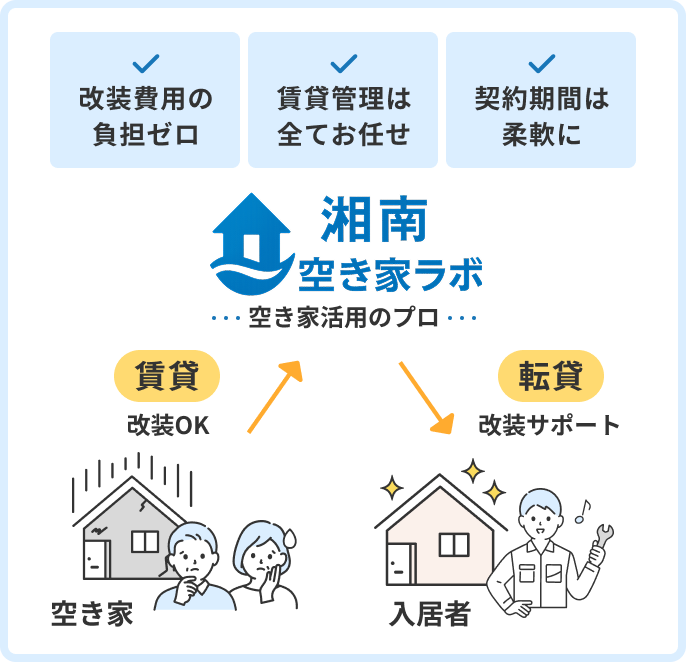

実費でリフォームせずに空き家を活用したいなら湘南空き家ラボにお任せ!

「手入れをした方が節税になるのは分かったけれど、リフォームをするだけの貯蓄に余裕がない」と悩まれる方も少なくありません。

手元の資金が少なければ、そもそもリフォーム自体が難しいですし、出費はできるだけ抑えたいと思う方も多いでしょう。

「お金をかけずに、今のままの状態でどうにかしたい」とお考えであれば、ぜひ一度「湘南空き家ラボ」にご相談ください。

湘南空き家ラボでは、荷物がそのままでも、建物が古いままでも、オーナー様の費用負担ゼロで物件を借り受け、活用するサービスを提供しています。

オンラインだけで手続きを完結させることもできますし、ご要望に合わなければ無理な勧誘は一切いたしません。

無償でお譲りいただく「無償譲渡」といった選択肢も含めて、お一人おひとりの状況に合わせた無理のない解決策をご提案いたします。

まずは無料相談から、お気軽にお問い合わせください。

<<cta-contact-general>>